Bruno Romano

Como forma de proteger empresas que têm atividade cultural, turística ou de eventos, foi publicada em 04.05.2021 (e promulgada em 18.03.2022) a Lei nº 14.148/2021, que instituiu o Programa Emergencial de Retomada do Setor de Eventos – PERSE, tendo sido concedida isenção, pelo prazo de 60 (sessenta) meses – até 18.03.2027 – de Imposto sobre a Renda da Pessoa Jurídica – IRPJ, Contribuição Social sobre o Lucro Líquido – CSLL, contribuição ao Programa de Integração Social – PIS, e Contribuição para Financiamento da Seguridade Social – COFINS.

Em contrapartida, posteriormente, foi publicada, em 23.05.2024, a Lei nº 14.859/2024 que, apesar da concessão da isenção pelo prazo de 60 (sessenta) meses, o benefício poderia ser revogado de maneira antecipada se os contribuintes, valendo-se do benefício, ensejassem uma “renúncia” fiscal de R$ 15 bilhões, de modo que, em sendo atingido este “teto”, revogar-se-ia a isenção.

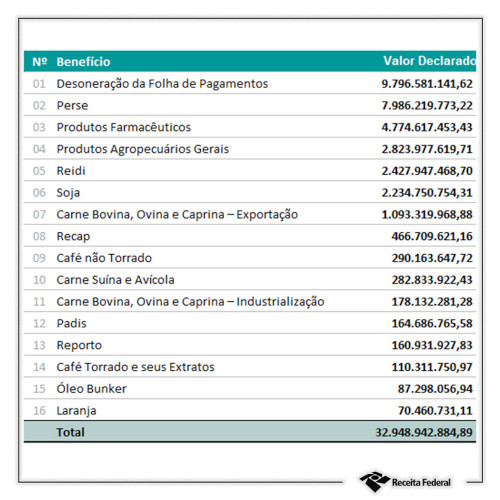

Ocorre que, em agosto de 2024, a Receita Federal divulgou que os contribuintes teriam deixado de pagar R$ 7.9 bilhões em tributos por conta do aproveitamento dos benefícios do PERSE, o que teria sido declarado pelos próprios contribuintes em Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária –DIRBI (informação divulgada em https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/agosto/contribuintes-declararam-ter-usufruido-mais-de-r-32-9-bilhoes-ate-junho - acessado em 13.11.2024)

Fonte: Receita Federal do Brasil

Fonte: Receita Federal do Brasil

Por essa razão, considerando que o teto do benefício fiscal é de R$ 15 bilhões, e considerando que, até junho/2024, os contribuintes teriam apropriado R$ 7.9 bilhões, então se vê que 53% do teto já foi aproveitado e, por isso, o teto será possivelmente extrapolado antes de março de 2025 (sendo que o benefício havia sido concedido até março de 2027), de modo que uma norma de Direito Financeiro (teto de “renúncia fiscal”) está se sobrepondo às normas tributárias (isenção de IRPJ, CSLL, PIS e COFINS).

Todavia, essa sobreposição (e, consequentemente, essa limitação) acaba por ser inconstitucional, por violar o princípio da segurança jurídica (insculpido no inciso XXXVI do artigo 5º da Carta Magna ao disciplinar que “a lei não prejudicará o direito adquirido, o ato jurídico perfeito”), pois (i) está-se prejudicando o direito adquirido do contribuinte que tinha a expectativa de usufruir da isenção até março de 2027, e (ii) está-se prejudicando o ato jurídico perfeito, praticado pelo contribuinte para se adequar às exigências do PERSE, para revogar um benefício que teria aproximadamente mais 2 (dois) anos de duração.

Além disso, como o artigo 178 do Código Tributário Nacional disciplina que só se pode revogar isenções incondicionadas que são concedidas sem prazo determinado (ou seja, isenções condicionadas concedidas por prazo determinado não podem ser revogadas), e considerando que o PERSE é uma isenção condicionada (o contribuinte precisa preencher requisitos para usufruir dos benefícios) e foi concedida por prazo determinado (sessenta meses), a revogação também é ilegal por contrariar o disposto no artigo 178 do CTN.

Por conta disso, tem-se de rigor o reconhecimento da ilegalidade e da inconstitucionalidade da Lei nº 14.859/2024.

--------------------------------------------------

Bruno Romano:

Mestre em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários–IBET; Pós-Graduado em Direito Tributário pelo Instituto Brasileiro de Direito Tributário–IBDT; Graduado em Direito pela Universidade Presbeteriana Mackenzie.

E-mails: