I – Artigo

Direito Financeiro se Sobrepondo ao Direito Tributário: O Fim do PERSE

Bruno Romano

Como forma de proteger empresas que têm atividade cultural, turística ou de eventos, foi publicada em 04.05.2021 (e promulgada em 18.03.2022) a Lei nº 14.148/2021, que instituiu o Programa Emergencial de Retomada do Setor de Eventos – PERSE, tendo sido concedida isenção, pelo prazo de 60 (sessenta) meses – até 18.03.2027 – de Imposto sobre a Renda da Pessoa Jurídica – IRPJ, Contribuição Social sobre o Lucro Líquido – CSLL, contribuição ao Programa de Integração Social – PIS, e Contribuição para Financiamento da Seguridade Social – COFINS.

Em contrapartida, posteriormente, foi publicada, em 23.05.2024, a Lei nº 14.859/2024 que, apesar da concessão da isenção pelo prazo de 60 (sessenta) meses, o benefício poderia ser revogado de maneira antecipada se os contribuintes, valendo-se do benefício, ensejassem uma “renúncia” fiscal de R$ 15 bilhões, de modo que, em sendo atingido este “teto”, revogar-se-ia a isenção.

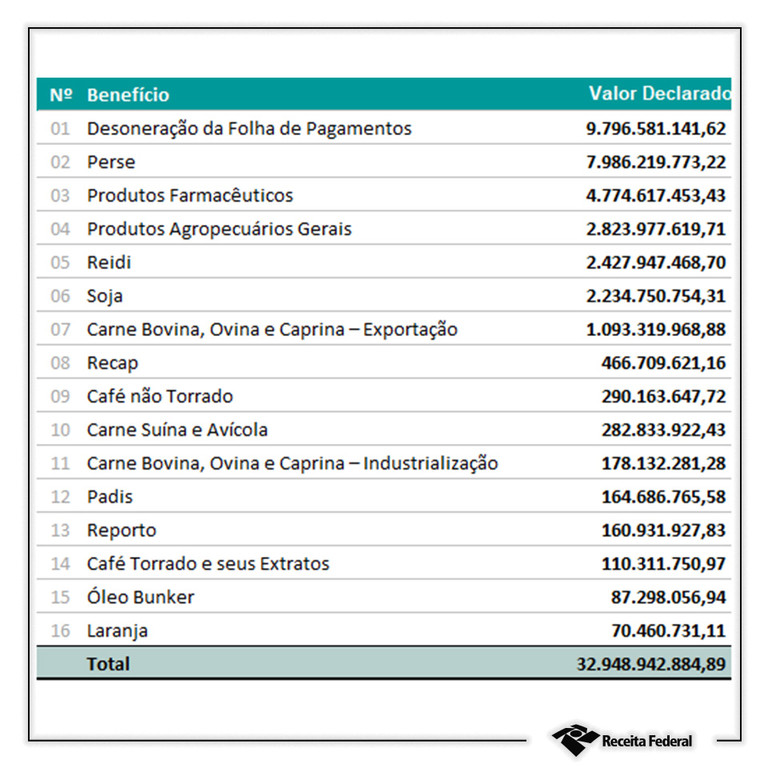

Ocorre que, em agosto de 2024, a Receita Federal divulgou que os contribuintes teriam deixado de pagar R$ 7.9 bilhões em tributos por conta do aproveitamento dos benefícios do PERSE, o que teria sido declarado pelos próprios contribuintes em Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária –DIRBI (informação divulgada em https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/agosto/contribuintes-declararam-ter-usufruido-mais-de-r-32-9-bilhoes-ate-junho - acessado em 13.11.2024). Veja-se:

Fonte: Receita Federal do Brasil

Por essa razão, considerando que o teto do benefício fiscal é de R$ 15 bilhões, e considerando que, até junho/2024, os contribuintes teriam apropriado R$ 7.9 bilhões, então se vê que 53% do teto já foi aproveitado e, por isso, o teto será possivelmente extrapolado antes de março de 2025 (sendo que o benefício havia sido concedido até março de 2027), de modo que uma norma de Direito Financeiro (teto de “renúncia fiscal”) está se sobrepondo às normas tributárias (isenção de IRPJ, CSLL, PIS e COFINS).

Todavia, essa sobreposição (e, consequentemente, essa limitação) acaba por ser inconstitucional, por violar o princípio da segurança jurídica (insculpido no inciso XXXVI do artigo 5º da Carta Magna ao disciplinar que “a lei não prejudicará o direito adquirido, o ato jurídico perfeito”), pois (i) está-se prejudicando o direito adquirido do contribuinte que tinha a expectativa de usufruir da isenção até março de 2027, e (ii) está-se prejudicando o ato jurídico perfeito, praticado pelo contribuinte para se adequar às exigências do PERSE, para revogar um benefício que teria aproximadamente mais 2 (dois) anos de duração.

Além disso, como o artigo 178 do Código Tributário Nacional disciplina que só se pode revogar isenções incondicionadas que são concedidas sem prazo determinado (ou seja, isenções condicionadas concedidas por prazo determinado não podem ser revogadas), e considerando que o PERSE é uma isenção condicionada (o contribuinte precisa preencher requisitos para usufruir dos benefícios) e foi concedida por prazo determinado (sessenta meses), a revogação também é ilegal por contrariar o disposto no artigo 178 do CTN.

Por conta disso, tem-se de rigor o reconhecimento da ilegalidade e da inconstitucionalidade da Lei nº 14.859/2024.

--------------------------------------------------

Bruno Romano:

Mestre em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Sócio do Instituto Brasileiro de Estudos de Direito Administrativo, Financeiro e Tributário - IBEDAFT. Advogado, Sócio de Leite, Tosto e Barros Advogados; E-mails:

II - Informativo

ITCMD sobre o PGVL e o VGBL

A regulamentação de reforma tributária deu uma incursionada na área do ITMCD de competência impositiva estadual para tributar o PGBL e o VGBL que tem a natureza de seguro pessoal e, portanto, fora do campo da herança, conforme art. 794 do CC.

Em julgamento virtual o STF já formou maioria para rejeitar a cobrança desse imposto (RE nº 1.363.013).

PIS/COFINS compõe base de cálculo do ICMS

Em acertada decisão a 1ª Seção do STJ firmou a tese pela inclusão do PIS/COFINS na base de cálculo do ICMS, afastando a tese do século adotada pelo STF, por não haver previsão legal de sua exclusão (Resps. nº 2.091.202; 2.091.203; 2.091.204 e 2.091.205).

CADE aplica multa de 50 milhões

O CADE condenou o cartel no setor de medicamentos a partir das investigações do Ministério Público de Minas Gerais que revelou práticas anticompetitivas entre 2007 e 2011, aplicando a multa de mais de R$ 50 milhões a cinco empresas e cinco pessoas físicas.

O Tribunal do CADE constatou que essas cinco empresas e cinco pessoas físicas formavam um cartel que fraudava licitações públicas para aquisição de medicamentos por meio de comunicação entre eles para combinar preços e vantagens nos ... licitatórias restringindo a concorrência. E também fixavam preços e condições de vendas no mercado privado. (Proc. nº 08012.002222/2011-09).

Castração química de pedófilos

A Câmara dos Deputados aprovou uma sessão do dia 12-12-2024 o polêmico projeto de lei que prevê a castração química de pedófilos e cria o cadastro Nacional de condenados por crimes de abuso sexual e Exploração Sexual contra Crianças e Adolescentes.

STF rejeita pedido de Jair Bolsonaro

O ex presidente Bolsonaro requereu o afastamento do Ministro Alexandre de Moraes de relatoria do inquérito instaurado contra ele e mais 36 pessoas, alegando suspeição do Ministro, porque ele figura como umas vítimas da trama de assassinato.

Entretanto, a Corte, por maioria de votos, rejeitou esse pedido sob o fundamento de que o crime de tentativa de golpe de Estado afeta toda a coletividade e não uma vítima individualizada (Aimp nº 165).

SP, 16-12-2024