DINHEIRO é…

- a única coisa que funciona quando nada mais funciona. É muito menos sujeito a ataques e perturbações do que qualquer outra forma de pagamento. Mas, o dinheiro não pode funcionar apenas como uma opção alternativa, quando outras redes de pagamento falham.

- a única forma de pagamento, que realmente gera a “dor de pagar” necessária para evitar comprar coisas que não precisamos, com dinheiro que não temos. Para economizar dinheiro, guarde seus cartões!

- o único meio de pagamento, que garante a total privacidade. Aqueles que se querem livrar do dinheiro, têm agendas escondidas. Uma sociedade sem dinheiro, não é apenas não ter dinheiro, é não ter liberdade e nem privacidade!

- bom para o sistema financeiro. Gera confiança no sistema, proporcionando a confiança de que qualquer pessoa pode retirar depósitos do banco a qualquer momento. Sem dinheiro, os clientes dos bancos não teriam meios para o fazer.

- não e nunca foi vetor de contaminação da Covid-19. No entanto, o aumento maciço dos pagamentos, vulgo contacless, não impediu que a Covid-19 se espalhasse massivamente. A compensação “não haver contato vs mais segurança” não funcionou!

- dinheiro é publico. É um bem público, o único que funciona sem intermediários. É a única forma de dinheiro com curso legal. A moeda com curso legal deve significar segurança jurídica de aceitação e esta não pode ser deixada ao critério de cada comerciante individual.

- não é verdade ser o dinheiro a forma preferida dos criminosos. É evidente que, na maioria dos casos, o branqueamento de capitais está a afastar-se do dinheiro. O dinheiro é visível e permite detetar as operações suspeitas.

- ambientalmente amigável. A pegada ambiental do numerário é insignificante e muito menor do que a do dinheiro eletrónico que utiliza supercomputadores para funcionar.

As virtudes únicas do dinheiro

O dinheiro é único. Muitos instrumentos de pagamentos eletrônicos podem duplicar algumas virtudes do dinheiro, mas nenhum os reúne todos. Portanto, o dinheiro é “virtualmente insubstituível”.

Dinheiro: a única coisa que continua a funcionar quando nada mais funciona!

Uma característica, porém, é definitivamente única: o dinheiro é o que funciona quando nada mais funciona. Funciona sem terminais e, o mais importante, sem intermediários. Pode ser armazenado de forma independente de qualquer pessoa e não requer infraestrutura. É seguro porque não pode ser hackeado e é muito menos sujeito a ataques cibernéticos do que qualquer outra forma de dinheiro. E ao contrário de outras formas de dinheiro, ninguém pode perder mais do que tem.

Alguns instrumentos de pagamento eletrônico podem funcionar off-line, mas não podem operar off-line permanentemente: em algum momento, é indispensável ficar on-line para conciliar as operações feitas em off-line com contas digitais.

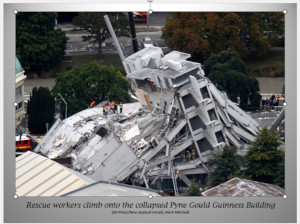

Em 2010 e 2011, Christchurch, na Nova Zelândia, foi atingida por dois terremotos que cortaram todas as fontes de energia. Nenhum sistema de pagamento eletrónico ficou operacional, o que levou a um aumento imediato na procura de numerário. A NZ Reserve teve de distribuir NZ$ 350 a cada cidadão como uma questão de emergência para poder comprar produtos de necessidade básica (o equivalente a 100 milhões de euros distribuídos em 8 dias).

“Alta utilização de métodos eletrônicos de pagamentos nos comerciantes

pode ser uma vulnerabilidade, não uma vantagem”

Alan Boaden, former Head of Currency, NZ Reserve Bank

A dor de Pagar

Somente o dinheiro proporciona a sensação da “dor de pagar” que o limita a comprar coisas que não precisa com dinheiro que não tem.

O dinheiro é o único tipo de dinheiro que não podes gastar quando não se tem mais! Alguns aconselharam sobre como economizar dinheiro: livre-se de todos os seus cartões e pagamentos móveis!

Lisa Woodley, jornalista autora de diversas publicações sobre gastos, aconselha guardar os cartões e pagar em dinheiro para gastar menos. Ela produziu um vídeo nas redes sociais sobre “acumular dinheiro” que, segundo ela, aumentou o número de seus seguidores de 3.000 para 172.000.

Lisa Woodley, jornalista autora de diversas publicações sobre gastos, aconselha guardar os cartões e pagar em dinheiro para gastar menos. Ela produziu um vídeo nas redes sociais sobre “acumular dinheiro” que, segundo ela, aumentou o número de seus seguidores de 3.000 para 172.000.

Claramente um tema muito popular!

O dinheiro proporciona a forma mais fácil de manter o controlo do nosso orçamento, e não apenas para os menos favorecidos da sociedade. Sempre que alguém se endivida demais, a primeira medida de qualquer instituição financeira toma, é retirar todos os cartões, restando apenas um para sacar dinheiro.

Mas o dinheiro está em risco. Os volumes em circulação estão a diminuir perigosamente. É um bem público que pertence a todos, e os pagamentos em dinheiro não estão sujeitos a taxas para os utilizadores, que ninguém protege da feroz concorrência predatória dos fornecedores privados de pagamentos eletrónicos. O dinheiro é publicamente negativizado, por muitos de seus inimigos como caro, ineficaz, sujo, desatualizado…

E ao falarem nisto, a seguir convidam-no a usar seus próprios instrumentos de pagamento eletrónicos, para pagar taxas.

DINHEIRO? Usa-o ou perde-o!

No entanto, o numerário é um produto orientado para o volume e requer uma massa crítica para ser sustentável. O dinheiro não pode sobreviver apenas como dinheiro de contingência no caso de os pagamentos eletrónicos serem interrompidos. O dinheiro não é um luxo para ser guardado, caso precisemos dele.

Porquê “tantos” são tão contra o dinheiro?

Nos últimos anos, muitas vozes profetizaram o fim do dinheiro por uma série de boas razões. Existem essencialmente três razões principais escondidas, para pedir o fim do dinheiro.

- Ou “eles” querem controlar-te.

- Ou “eles” querem cobrar-te mais do teu dinheiro.

- Ou “eles” querem “proteger-te”.

O dinheiro, “eles” dizem, é um grande obstáculo para todos estes objectivos.

Controle: “os dados individuais são o novo petróleo”. Cada vez que pagamos eletronicamente, isso é registado, armazenado, recordado sempre que necessario. Para sempre. O que é melhor do que um registo de pagamentos para entender quem somos todos?... Os dados são usados para atingir cada um de nós com a maior precisão possível, desde publicidade personalizada até cálculo de riscospara seguros. Para melhor, mas com mais frequência para pior.

Use mais o seu dinheiro! Pagar em dinheiro não tem custos de transação. Pagar eletronicamente é uma importante fonte de lucros para a indústria de pagamentos eletrônicos. As taxas são mantidas baixas, pois o dinheiro ainda é uma alternativa – adivinhe o que acontecerá quando o dinheiro acabar?

Protege-te! O dinheiro é, segundo alguns a “ferramenta preferida” para o crime, os terroristas e o branqueamento de capitais: sem dinheiro, já não existem tais flagelos. Problema: nem um único centavo em dinheiro foi encontrado nos documentos no Panamá/paraíso fiscal!

Como diria Mark Twain:

“o relato da minha morte é um exagero”

A ausência de dinheiro tornará possíveis taxas de juros negativas nas contas de todos. Em palavras pomposas, lê-se “garantir uma melhor transmissão da política monetária”, mas a realidade é reduzir a liquidez transferindo-a directamente para os depósitos. Como disse o Guru mundial da guerra ao dinheiro: “deveríamos preparar-nos para taxas de juro negativas na próxima recessão”.

K. Rogoff, professor de Harvard e ex-economista do FMI

“O DINHEIRO é Liberdade impressa”

“Uma sociedade sem dinheiro é profundamente pouco informada: chama a atenção para o que está ausente e não para o que está presente.”

Brett Scott

E o que está presente não é nada agradável: uma sociedade sem dinheiro seria um pesadelo de transparência. Trata-se do controle dos indivíduos, de cada um de nós.

Mas controlar até que ponto? Pense nas políticas do “crédito de apoio social” implementadas em alguns países, onde as pessoas são marcadas com uma marca de crédito social, com base no seu comportamento, avaliado arbitrariamente pelas autoridades. A pontuação do crédito social, define o que as pessoas podem ou não fazer.

Uma sociedade,sem qualquer dinheiro, tornaria esse controlo perfeitamente possível: os meios de pagamento electrónico seriam autorizados a funcionar em alguns locais e não noutros. E controlar, entre outras coisas, a capacidade de todos poderem viajar.

noutros. E controlar, entre outras coisas, a capacidade de todos poderem viajar.

Uma das consequências inquestionáveis da Covid-19 foi a imposição de pagamentos eletrónicos em pequenos pagamentos: um território inteiramente novo, para a prospeção de dados e para enquadrar os hábitos das pessoas para os prestadores de serviços de pagamento, onde o numerário detinha anteriormente uma posição forte.

DINHEIRO não é uma questão de anonimato, é uma questão de privacidade

DINHEIRO não é uma questão de anonimato, é uma questão de privacidade

Existem muitas maneiras de os criminosos permanecerem anônimos, mesmo quando utilizam meios de pagamento eletrônico. No entanto, só há uma maneira de manter a privacidade: pagando em dinheiro.

“Existem razões válidas de privacidade para manter numerário”, afirmou certa vez Yves Mersch, antigo membro da Comissão Executiva do BCE. A Carta dos Direitos Fundamentais da UE proclama no seu artigo 7.º o direito ao “respeito pela vida privada e familiar”.

2017 IIF Spring membership meeting, Tokyo, 8 May 2017.

Dinheiro e

contaminação

Desde há muitos anos, que alguns operadores do mercado de pagamentos eletrónicos têm criticado o facto de o dinheiro estar imundo, passando de mãos em mãos um pouco como… um cartão sem contacto. Nas primeiras semanas após o ataque do Covid-19, os principais operadores de cartões apresentaram às Autoridades Bancárias Europeias que a utilização de dinheiro era “extremamente arriscado” e defenderam um aumento do limite máximo para pagamentos sem contacto, como medida profilática.

Apesar do aumento muito substancial nos pagamentos sem contacto em 2020 e 2021, a Covid-19 continuou a espalhar-se de uma forma brutal.

A prometida compensação “sem contato pela segurança”

não se concretizou.”

Quando o mundo lutou contra a Covid-19, alguns usaram-no para a promoção dos seus produtos: Nunca desperdice uma boa crise!

Vários bancos centrais, incluindo o BCE, refutaram a existência do risco de contaminação pela utilização de numerário. A substância de algodão que constitui as notas de euro e outras notas não permite que os vírus sobrevivam durante muito tempo em condições normais. O risco não é maior do que o de usar quaisquer outros objetos na vida diária.

No entanto, os receios de contaminação através de notas e moedas têm afetado gravemente a utilização do numerário. O declínio do dinheiro durante o período da pandemia valeu nada menos que “sete anos de digitalização de pagamentos” – por outras palavras, sete anos de guerra ao dinheiro!1

O dinheiro é uma condição para a estabilidade financeira

Os sistemas financeiros só podem funcionar se as pessoas confiarem neles. Sempre que há uma crise, a primeira coisa que as pessoas fazem é correr para os seus bancos ou para o primeiro multibanco. O dinheiro é o único meio para os clientes de um banco sacarem depósitos de seu banco. Eles podem transferi-los para outro banco, mas se a falta de confiança estiver no sistema, isso não ajudará muito. Eles também poderiam gastar seu dinheiro, mas a liquidez pode ser um problema.

O numerário é, portanto, a única forma de um organismo independente, não bancário, levantar os seus depósitos bancários no seu banco, preservando ao mesmo tempo a sua liquidez. A estabilidade do sistema bancário baseia-se na crença de que é possível a qualquer momento. Sempre que há uma dúvida, há uma corrida aos bancos, para levantar dinheiro.

O numerário é, portanto, a única forma de um organismo independente, não bancário, levantar os seus depósitos bancários no seu banco, preservando ao mesmo tempo a sua liquidez. A estabilidade do sistema bancário baseia-se na crença de que é possível a qualquer momento. Sempre que há uma dúvida, há uma corrida aos bancos, para levantar dinheiro.

Os bancos devem temer o dia em que o público considerará que o dinheiro está a tornar-se tão escasso, que perderá a confiança na sua capacidade de levantar depósitos no banco.

Levantar dinheiro na nossa conta bancária deve permanecer gratuita. As leis determinam que os salários e outras receitas devem ser pagos numa conta bancária, como dinheiro eletrónico comercial e não em numerário. As pessoas que recebem o seu dinheiro numa forma que não escolheram, não deveriam ter de pagar para convertê-lo na forma que desejam: Dinheiro.

Os depósitos são dívidas legais que um banco deve aos seus clientes – certamente um credor não deveria ter que pagar uma sobretaxa pela cobrança de dívidas.”

Tuomas Välimäki, Bank of Finland

A Diretiva da UE 2014/92 sobre contas de pagamento básicas, prevê que as operações em numerário, tanto depósitos como levantamentos, independentemente do número de operações, devem ser isentas de taxas“gratuitamente ou por uma taxa razoável”. Na maioria dos casos, a conta não é gratuita, nem os cartões que nos permitem utilizar a conta.

O Dinheiro é um valor publico

O dinheiro desempenha um papel na construção da nação e é uma infra-estrutura pública. É o único meio disponível para qualquer pessoa liquidar instantaneamente uma transação em moeda do banco central pelo valor nominal, sem intermediários. O estatuto do numerário como moeda com curso legal garante que seja universalmente aceite, igualmente acessível e de utilização gratuita pelos consumidores, tornando-o um importante bem público e uma infraestrutura pública. Não acarreta nenhum custo para os usuários e pode ser utilizado independentemente do emissor.2

A exclusão do numerário, pelo dinheiro eletrónico comercial é um processo furtivo de privatização. A Comissão Europeia reconheceu isto quando afirmou que “a utilização de dinheiro do banco central poderia ser cada vez mais substituída por dinheiro privado e meios de pagamento eletrónicos privados”.3

Não há melhor razão para proteger o dinheiro contra a sua substituição por dinheiro comercial de empresas que nem sequer estão sediadas na Europa.

Como o dinheiro é público, o dinheiro é a única forma de pagamento com curso legal. Curso legal significa a

segurança jurídica da sua aceitação.

O pagamento de curso legal não pode ser deixado ao critério de cada comerciante individual, que pode decidir se aceita dinheiro ou não, como forma de pagamento. A menos que sejam cumpridas condições muito específicas e muito restritivas, o dinheiro deve ser sempre aceite como forma de pagamento.

“A discussão do dinheiro como um bem público não gira principalmente em torno de pressupostos da escolha individual, em relação ao custo e à eficiência do pagamento, como principais impulsionadores da mudança para opções digitais em detrimento do dinheiro. Se as políticas e os incentivos impossibilitarem a utilização ou o acesso ao dinheiro, então o conceito de “escolha” fica aquém.”4

O risco, tal como se materializa hoje, é que as escolhas comerciais ditem que tipo de dinheiro será aceite ou não. A acessibilidade, disponibilidade e aceitação de numerário devem ser fortemente garantidas.

Desmascarando mitos

Mito nº 1: O dinheiro é a forma preferida de dinheiro dos criminosos. Sem dinheiro, não há crime!

Se apenas! Os criminosos procuram lucro e não dinheiro. Na maioria dos casos, o branqueamento de fundos criminosos significa abandonar o dinheiro e criar um rasto aparentemente legal para o dinheiro eletrónico. O dinheiro é um problema para os criminosos e grandes somas de dinheiro tornam-se rapidamente mais visíveis e fáceis de identificar.

“A maioria dos nossos inquéritos é alimentada por movimentos de dinheiro. Se não houvesse dinheiro, não haveria menos operações suspeitas,

mas detetaríamos muito menos operações ilegais!”

O chefe de uma unidade de policia financeira

O velho cliché de criminosos que viajam com grandes malascom notas já desapareceu há muito tempo. Com a internet e as cripto Moedas, é possível movimentar grandes somas de numerário convertidas em cripto Moedas, movidas de um ponto a outro do globo em apenas alguns cliques, e reconvertidas em dinheiro, possivelmente em uma moeda diferente, sem risco e sem custos de uma forma não rastreável. Porquê preocupar-se em transportar dinheiro?

Mito nº 2: o dinheiro é um perigo ambiental!

A pegada ambiental de uma nota é baixa, representando apenas uma pequena fração de 0,01% do impacto ambiental total, do consumo anual das atividades de um europeu.

Ao contrário das cripto Moedas e as outras formas de pagamentos eletrónicos, o dinheiro não necessita de nenhum supercomputador, que exija um consumo massivo de energia para funcionar. A maior parte da pegada de CO2 vem da alimentação dasATMs. O transporte de numerário é a segunda causa na emissão de CO2, que pode, no entanto, ser substancialmente reduzida, através da implementação de processos de gestão de numerário mais flexíveis, que exijam menos transportes.A maior parte da pegada ambiental do transporte de numerário não depende da indústria, mas sim das emissões dos veículos, afinal e a questão da indústria automóvel: a indústria do numerário utiliza equipamentos de última geração, tal como lhe são disponibilizados pelo mercado.

A Trilogia do DINHEIRO

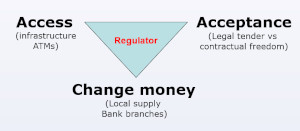

O numerário só pode funcionar se for acessível aos utilizadores de dinheiro, se for aceite pelos operadores económicos e se os trocos necessários forem fornecidos aos comerciantes. A ameaça atual ao dinheiro está em todas estas três condições:

- Os levantamentos de numerário pelos bancos tornam o acesso mais difícil, com custos mais elevados para os utilizadores, distâncias maiores e leva-os a levantar mais dinheiro do que desejam, a reduzir o número de vezes que vão a um ATM – ou a reduzir a utilização de numerário.

- A aceitação é posta em causa, uma vez que a redução dos serviços de numerário não diz respeito apenas aos consumidores, mas também aos comerciantes, que estão limitados na sua capacidade de depositar dinheiro nas suas contas.

- Finalmente, a supressão dos trocos é a arma perfeita contra o dinheiro, pois ninguém desistirá do seu troco para pagar em dinheiro: em vez disso, pagarão eletronicamente.

O enigma do dinheiro é que ele é disponibilizado

ao público pelo seu pior concorrente.

Os bancos comerciais são o principal canal de fornecimento de numerário. No entanto, tendem oferecer produtos de pagamento competitivos, com os quais obtêm lucros substanciais. Eles não investem no numerário, o que, defendem, ser um custo para eles.

É hora de ficarmos “orgulhosos com o dinheiro” novamente!

Mário Frota

presidente emérito da apDC – DIREITO DO CONSUMO - Portugal

1Discurso de F. Panetta, BCE, “Dinheiro em tempos de turbulência”, 15 de junho de 2021

2UrsulaDalinghaus “Virtualmente insubstituível – dinheiro como infraestrutura pública”, Instituto de dinheiro, tecnologia e inclusão financeira, 2019, preparado para questões de dinheiro.

3Avaliação de impacto da proposta de regulamento que estabelece o euro digital, na página 47.