Por Kiyoshi Harada*.

Sumário: 1 Introdução. 2 Elementos da obrigação tributária. 2.1 A lei. 2.2 Elemento material ou objetivo do fato gerador. 2.3 Elemento subjetivo do fato gerador. 2.4 Elemento quantitativo do fato gerador. 2.5 Elemento espacial do fato gerador. 2.6 Elemento temporal do fato gerador. 3 Considerações finais

1 Introdução

Para bem ilustrar a suprema importância da teoria geral do fato gerador da obrigação tributária eu costumo dizer que quem já a conhece, com certeza, domina cerca de 80% do Direito Tributário, podendo completar o restante do conhecimento por experiência própria. Por isso, no meu tempo de magistério nas diversas instituições de ensino superior, apesar da insistência dos alunos, nunca abordei o estudo de tributos em suas variadas espécies, sem antes ter a certeza de que o corpo discente já havia dominado a teoria geral do fato gerador, que não se confunde com a simples decoreba do seu elemento material contido na norma descritiva da hipótese tributária, que o CTN denomina de fato gerador.

É certo que o elemento material do fato gerador constitui um dos aspectos mais importantes, tanto é que o denominamos de elemento nuclear do fato gerador. Mas, só isso não basta, como veremos a seguir.

2 Elementos da obrigação tributária

Todo professor de direito tributário ensina que com a ocorrência do fato gerador surge, ipso facto, a obrigação tributária que é espécie do gênero obrigação do direito civil, a qual, segundo a doutrina vigorante repousa no tripé: causa, sujeitos e objeto. Não há obrigação sem causa, da mesma forma que não existe obrigação sem o credor e o devedor, assim como, obrigação sem o objeto. Eu acrescentaria o fator espacial e o fator temporal, porque toda obrigação surge em determinado lugar e em certo espaço de tempo.

A obrigação tributária somente difere da obrigação de direito civil quanto à causa e ao objeto.

No direito civil a causa pode ser a lei, ou a convenção das partes, ao passo que, no direito tributário, a causa só pode ser a lei. A obrigação tributária é sempre ex lege (art. 150, I da CF). No direito comum os objetos da obrigação podem ser vários: bem imóvel, bem móvel, semovente, ações, direitos etc. No direito tributário o objeto da obrigação são apenas os tributos e as sanções pecuniárias.

Feitas essas duas distinções já podemos definir a obrigação tributária, aproveitando as conhecidas noções de obrigações de direito civil, que normalmente antecedem os ensinamentos de direito tributário nas faculdades de direito.

Obrigação tributária é uma relação jurídica que decorre da lei descritiva do fato pelo qual o sujeito ativo (União, Estado, DF ou Município) impõe ao sujeito passivo (contribuinte ou responsável tributário) uma prestação consistente no pagamento de tributo ou penalidade pecuniária (art. 113, § 1º do CTN), ou prática ou abstenção de ato no interesse da arrecadação ou da fiscalização tributária (art. 113, § 2º do CTN).

Dessa definição pode-se extrair os elementos constitutivos do fato gerador da obrigação tributária, quais sejam, a lei, o fato, os sujeitos e a prestação ou objeto e demais elementos a seguir examinados.

2.1 A lei

O legislador elege certos fatos que configuram signos presuntivos de riqueza como veículos de incidência tributária. Esses fatos são inseridos na norma descritiva do fato gerador da obrigação tributária, delimitando o campo de incidência do tributo, de sorte que acontecendo no mundo fenomênico aqueles fatos tipificados surge, ipso facto, a obrigação tributária principal (obrigação de dar), ou a obrigação acessória (prestação de fazer ou não fazer alguma coisa).

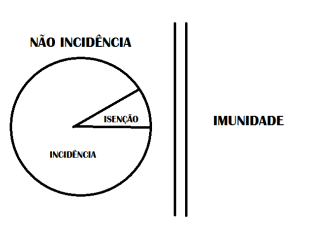

Tudo que estiver fora do campo de incidência tributária definido pela lei tributária material é fato atípico, irrelevante juridicamente, configurando mera não incidência pura que não se confunde com a isenção, que corresponde à não incidência juridicamente qualificada. O Prof. Ruy Barbosa Nogueira, introdutor da cadeira de Direito Tributário no Brasil, desenhou uma figura geométrica que bem ilustra o campo da incidência, o campo da isenção, o campo da não incidência e o campo da imunidade:

Como se verifica, a isenção representa uma diminuição do campo de incidência tributária, isto é, o legislador, após definir o campo de incidência tributária, por meio de outra norma jurídica, promove sua alteração parcial dispondo acerca da não incidência tributária sobre determinados fatos inseridos nessa norma. Por isso, a isenção ou não incidência legalmente qualificada implica desoneração tributária. O campo fora da circunferência, que corresponde à área não juridicizada, por sua vez, poderá vir a ser parcialmente incluído na esfera de tributação, sempre que o legislador ampliar a norma de incidência tributária. Enquanto fora da circunferência não faria sentido algum a lei dispor sobre a não incidência tributária. Seria o mesmo que o legislador penal começar a definir aleatoriamente o não crime, criando dúvidas e confusões acerca da configuração do delito. O campo separado por duas barras representa o campo protegido pela imunidade tributária, onde a ação do legislador infraconstitucional não poderá adentrar. A imunidade situa-se no campo de atribuição de competência tributária pela Constituição, ao passo que a isenção situa-se no campo do exercício da competência tributária, cabente ao legislador ordinário das três esferas impositivas.

2.2 Elemento material ou objetivo do fato gerador

O elemento material do fato gerador é a situação genérica e abstrata descrita na norma jurídica de incidência tributária, como visto no subitem antecedente. Corresponde à própria situação legislativa de que cuida o art. 114 do CTN que define o fato gerador, o qual pode compor-se de um fato ou de vários fatos, dando origem ao fato gerador simples e ao fato gerador complexo como, por exemplo, no caso ICMS e do ISS incidente sobre a rodovia pedagiada, respectivamente.

A norma jurídica que define o fato gerador da obrigação tributária apresenta duplo aspecto: o aspecto positivo que define a hipótese de incidência do tributo, e o aspecto negativo que resulta do primeiro aspecto, por exclusão, ou seja, objetos que ficam de fora do campo de incidência tributária. Esse fato que fica fora do campo de incidência tributária é a não incidência pura, que não se confunde com a não incidência legalmente qualificada, a qual representada uma modificação parcial da hipótese de incidência tributária.

A norma de incidência tributária há de ser definida previamente pelo legislador, sendo vedada a sua aplicação retroativa (art. 150, III, a da CF).

A expressão “fato gerador” empregada no art. 114 do CTN tem sido bastante criticada pelos doutrinadores modernos que alegam eventuais confusões que possam trazer. A crítica a nosso ver não procede. Consoante escrevemos, o fato gerador “é uma situação abstrata, descrita na lei, a qual, uma vez ocorrida em concreto enseja o nascimento da obrigação tributária. Logo, essa expressão fato gerador pode ser entendida em dois planos: no plano abstrato da norma descritiva do ato ou do fato, e no plano da concretização daquele ato ou fato descritos” [1]. É claro que não é o fato gerador que gera a obrigação tributária, mas a ação concreta do contribuinte que pratica o ato ou fato tipificado na lei que define o fato gerador. Da mesma forma, não é o Código Penal que gera o crime, mas, a conduta do indivíduo que pratica o ato ou o fato tipificado na norma penal.

2.3 Elemento subjetivo do fato gerador

Como toda obrigação pressupõe existência de duas ou mais pessoas.

Na obrigação tributária temos o sujeito ativo representado pela União, Estado, DF ou Município, titulares da competência para instituir tributos. Os impostos são de competência privativa de cada entidade política componente da Federação (arts. 153, 155 e 156 da CF).

De outro lado, temos o sujeito passivo que pode ser o contribuinte, ou seja, aquele que tem uma relação direta com a situação configuradora do fato gerador e, portanto, uma pessoa obrigada ao pagamento do tributo ou penalidade pecuniária (art. 121, parágrafo único, I do CTN), ou, o responsável tributário, que é pessoa que sem revestir a condição de contribuinte, fica obrigada ao pagamento do tributo ou penalidade pecuniária, por expressa determinação legal (art. 121, parágrafo único, II do CTN).

2.4 Elemento quantitativo do fato gerador

Tributo é um dos raros exemplos de conceito jurídico determinado. Não existe tributo de valor incerto. A obrigação tributária que surge com a ocorrência do fato gerador, para torná-la líquida e certa, deve ser seguida de lançamento tributário.

Daí a base de cálculo, uma ordem de grandeza sobre a qual aplica-se a alíquota, uma e outra submetidas ao império da legalidade. A alíquota pode ser fixa ou variável. O ISS do profissional liberal ou da sociedade por ele formada, por exemplo é cobrado por valor fixo, conhecido como imposto de alíquota fixa.

Alguns autores entendem que nesse caso não há base de cálculo, o que é um equívoco. A base de cálculo, na hipótese, é representada pelo número de sócios ou empregados sobre o qual incide a alíquota fixa.

2.5 Elemento espacial do fato gerador

Esse elemento diz respeito ao local da concretização do fato gerador da obrigação tributária que determina o sujeito ativo do tributo de acordo com o princípio da territorialidade. Salvo convenção internacional em contrário a lei brasileira só produz efeito no âmbito do território nacional. Daí porque em relação a produtos importados, o tributo é cobrado no desembaraço aduaneiro. De regra as leis estaduais e municipais produzem efeitos no âmbito dos respectivos territórios. Porém, essa regra pode sofrer exceções por força do disposto no art. 102 do CTN [3]. Em relação ao ISS, por exemplo, a regra geral é a cobrança do imposto no local do estabelecimento prestador, ou, na sua ausência, no local do domicílio do prestador, sendo que a cobrança no local da prestação configura exceção limitada a hipóteses expressamente enumeradas (art. 3º da Lei Complementar nº 116/2003). O STJ levou mais de três décadas para aceitar essa regra expressa desde o advento do antigo Decreto-lei nº 406/68 que fixava como local do estabelecimento prestador como sendo o local da prestação do serviço, com exceção do caso de construção civil em que o local da prestação prevalecia para o efeito de cobrança do imposto (art. 12), preso que ficou ao princípio da territorialidade, sem considerar a exceção prevista no art. 102 do CTN. Somente com o advento da Lei Complementar que ampliou as hipóteses excepcionais de pagamento no local da prestação é que o STJ passou a observar a regra geral de tributação no local do estabelecimento prestador. Porém, aquela Alta Corte Especial logo passou a flexibilizar o conceito de estabelecimento prestador, para situá-lo no local da prestação, o que revela uma resistência à exceção ao princípio da territorialidade das leis municipais ínsito no aspecto espacial do fato gerador.

2.6 Elemento temporal do fato gerador

Esse elemento define o momento em que se considera ocorrido o fato gerador. É um dos aspectos de maior relevância, quer porque antes de sua ocorrência, o tributo não poderá ser exigido, quer porque ele aponta a legislação aplicável a cada caso concreto, de acordo com o princípio tempus regit actum. Ocorrido o fato gerador de determinado tributo ele passa a ser devido, mesmo que a sua lei instituidora venha ser revogado extinguindo o aludido tributo.

3 Considerações finais

Faltando qualquer um desses elementos não se cogita de ocorrência do fato gerador.

De fato, não pode existir uma obrigação que não tenha surgido em determinado lugar, em certa época, tendo por base um objeto determinado mensurável, ligando a pessoa do credor e do devedor.

Autores existem, como o consagrado Paulo de Barros Carvalho que classificam os aspectos material, espacial e temporal como antecedentes da hipótese tributária, e os aspectos pessoal e quantitativo como consequentes da norma de incidência tributária. Seguindo a trilha do insigne mestre quase todos os autores modernos dispensam especial atenção a esses aspectos, atraídos pelo privilégio da novidade não abordada pelos autores clássicos. O mais importante, porém, é que sem a presença concomitante dos cinco elementos retroexaminados não surge a obrigação de pagar tributos, fato que nem sempre é percebida por todos os estudiosos da matéria, pelo menos na extensão compreendida em cada um desses elementos do fato gerador.

A deficiência no conhecimento desses aspectos do fato gerador tem sido a grande responsável por demandas judiciais repetitivas cada vez mais frequentes.

A não incidência do ICMS em decorrência da ausência de fato gerador na transferência de mercadoria de um estabelecimento para outro do mesmo titular, ainda que situado em outro Estado, por exemplo, levou mais de meio século para ser pacificada. Somente em agosto de 2020 é que o STF, em sede de repercussão geral, decidiu, definitivamente, que no caso não incide o imposto, porque não envolve circulação jurídica (ARE nº 1.255.885). Mas, a matéria não está inteiramente pacificada na doutrina que levanta uma questão reflexa. Há certos setores doutrinários sustentando a necessidade de avaliar os impactos dessa decisão da Corte Suprema, porque configura hipótese de não incidência, a exigir o estorno do crédito das operações antecedentes, segundo a regra do inciso II, do § 2º, do art. 155 da CF [3]. À toda evidência confundem a não incidência resultante da desoneração tributária com a não incidência que deriva do fato de o objeto não estar abrangido pelo campo de incidência tributária. A transferência de mercadoria de um estabelecimento para outro do mesmo titular é fato atípico, sem relevância jurídica, como finalmente decidiu o STF. Não se cogita no caso de ocorrência do fato gerador, e sem essa ocorrência é claro que não há incidência tributária.

Da mesma forma, somente passados 53 anos é que o STF, em sede de repercussão geral, decidiu, por maioria de votos, pela constitucionalidade da manutenção de crédito do ICMS na saída de celular, como resultado do contrato de comodato celebrado entre a empresa de telefonia móvel e o seu cliente, porque nessa hipótese não há ocorrência do fato gerador pela simples razão de que o citado aparelho celular continua no ativo fixo da empresa (RE nº 1.141.756). É certo que quanto à não incidência do ICMS, a matéria já estava sumulada de longa data, conforme enunciado de nº 573. Entretanto, foram proferidos alguns votos divergentes exigindo-se o estorno do crédito do ICMS das operações anteriores.

Esses dois exemplos revelam a insuficiência no conhecimento do elemento material do fato gerador do ICMS sob dois aspectos: o aspecto positivo, abrangido pelo campo de incidência tributária, e o aspecto negativo que se encontra fora desse campo de tributação.

Algo que está fora do campo de tributação delimitado pela norma jurídica definidora do fato gerador, obviamente, não precisa e nem deve dispor sobre a não incidência tributária, que representa uma desoneração tributária, da mesma forma que não se deve perdoar a dívida de alguém que nada deve.

O conhecimento desse elemento material do fato gerador dispensa exame e discussão acalorada e prolongada de cada caso concreto, quanto a manutenção ou o estorno do crédito do ICMS, em razão da não incidência do imposto.

Da mesma forma, a deficiência no conhecimento do elemento espacial do fato gerador e da regra excepcional do art. 102 do CTN (extraterritorialidade das normas tributárias estaduais e municipais) propiciou uma acirrada discussão jurisprudencial quanto ao local de pagamento do ISS durante meio século, desde o advento do Decreto-lei nº 406/68 que fixava como regra geral para cobrança o imposto, o local do estabelecimento prestador, com exceção da execução de obras de construção civil que era tributado no local da prestação. Quando a jurisprudência do STJ ficou, ao final, pacificada, o legislador aventou uma quarta modalidade de pagamento do imposto, ou seja, cobrança do imposto no local do domicílio tomador, de difícil identificação [4], conforme Lei complementar nº 157/16 e Lei Complementar nº 175/20. A primeira delas teve o dispositivo pertinente suspenso pela liminar do STF (ADI nº 5835 MC/DF, Rel. Min. Alexandre de Moraes, DJe de 4-4-2018). A Lei Complementar nº 175/20, por sua vez, por tornar complexa a legislação e elevar os custos operacionais, está sendo fortemente contestada pela doutrina especializada e logo não faltarão pessoas legitimadas para impetrar ação direta de inconstitucionalidade a exemplo da LC nº 157/16.

Lamentavelmente a jurisprudência e os legisladores vêm se revezando para manter acesa a chama de discussões jurídicas inúteis e desnecessárias.

Por derradeiro, um dos meios para diminuir os litígios tributários seria o de intensificar, com a colaboração das faculdades de direito, o estudo aprofundado e completo de todos os aspectos do fato gerador da obrigação tributária, ao invés de limitar-se `a mera conceituação do que seja fato gerador da obrigação tributária expressa em lei, como vem sendo feito na maioria das escolas de direito, onde prevalece a discussão terminológica em torno da expressão “fato gerador”, empregada pelo legislador pátrio, de pouca ou de nenhuma importância prática.

[1] Cf. nosso direito financeiro e tributário, 29ª ed. São Paulo: Atlas, 2020, p. 651.

[2] “Art. 102 . A legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União”.

[3] “§ 2º O imposto previsto no inciso II atenderá ao seguinte:

...

II – a isenção ou não incidência, salvo determinação em contrário da legislação:

...

- b) acarretará a anulação do crédito relativo às operações anteriores”.

[4] Determinado consumidor, que toma o serviço prestado por empresa localizada no município A, pode estar residindo no município B, mas, com domicílio fiscal no município C. A noção de domicílio não se confunde com a noção de residência.

SP, 12-10-2020.